iDeCo�i�C�f�R�j�Ƃ́H�l�^�m�苒�o�N���̎d�g�݂�����A���ӓ_�����

���N���̂�����

�����I�N���Ǝ��I�N��

���g3�K���āh�Ƃ�������{�̔N�����x

���C�f�R��4�̓���

�������@�@�N���̏o�ǂ���́g�����h

�������A�@�^�p���i�́u�����M���v�Ɓu���{�m�ۏ��i�v��2��

�������B�@�|�����͌�5,000�~����A����z�͂ق��̔N�������ňقȂ�

�������C�@�͌���60�Έȍ~�A���@�́u�N���v���u�ꎞ���v�A�������͕��p����I��

���C�f�R������3�̃����b�g

�������b�g�@�@���߂�قǐߐłł���A3�̗D���Ő�

�������b�g�A�@�]�E���E���Ă��A���Y�́g�����^�сh���\��

�������b�g�B�@���Y�������@������̎����A�����������̑ΏۊO��

���n�߂�O�ɒm���Ă����������ӓ_

�����ӓ_�@�@�r����ł��Ȃ�

�����ӓ_�A�@�萔����������

�������̘V��̂��߂�iDeCo�����p���悤

�ďC���s��Y��Y

�ۗL���i�FCFP(R)�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m�i���Y�v��ċƖ��j

�N���̎d�g��

���I�N���Ǝ��I�N��

���I�N���́A���I�N���ɏ�悹���Ēlj��̔N������邱�Ƃ��ł��܂��B����ɂ��A�u���I�N�������ł͕s���v�u���L���ȘV��̐����������~�����v�Ƃ������l�X�����p���邱�Ƃ��ł��܂��B

���I�N�� | ���I�N�� | |

���� | �Ώێ҂̉������`�� | �����͔C�� |

�N�����x | �����N���A�����N���ی� | ��ƔN���AiDeCo�Ȃnjl�N���A�����N��������x�A�����N��������x�@�Ȃ� |

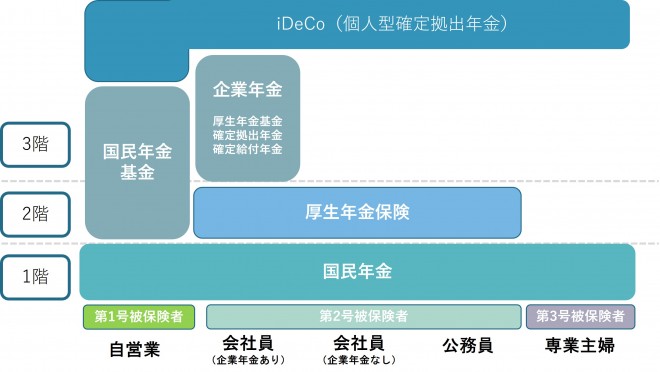

�N����⊮����A�g3�K���āh�\��

1�K�Ɉʒu����̂��u�����N���v�ŁA�����20�Έȏ�60�Ζ����̓��{�ݏZ�ґS���������̋`�������x�ł��B�܂��A2�K�ɂ��u�����N���ی��v���܂܂�Ă���A����͉�Ј���������Ȃǂ���������N�����x�ł��B

1�K��2�K�̔N�����x�������ƁA�u�����N���v�ɂ��������ł��Ȃ����c�Ǝ҂Ȃǂ́A�u�����N���ی��v�ɉ�������҂Ɣ�r���āA�N���z�����ΓI�ɒႭ�Ȃ��Ă��܂��܂��B

iDeCo�͂��̔N���z�̍���⊮���邽�߂ɐ݂���ꂽ�����ŁA��}�́u3�K�v�Ɉʒu�Â����Ă��܂��B�܂��A�u�����N���ی��v�ɉ������Ă���l�X�ɂ��A���L���ȘV�㎑����z����i�Ƃ��āA�Ő���̗D���[�u������ł���u���I�N���v�ł��B

���Ƃ��A���c�Ǝ҂������N���ی��ɉ������Ă��Ȃ��Ă��A�����N����iDeCo�⍑���N������Ȃǂ�g�ݍ��킹�邱�ƂŁA�u3�K�v�̔N�����ł���悤�ɂȂ�܂��B

iDeCo��4�̓���

�����@�@�N���̏o�ǂ���́g�����h�A�u�����Őςݗ��Ăĉ^�p���A�����Ŏ��N���v

���I�N���ɂ��m�苋�t�^���m�苒�o�^��2������܂��B�m�苋�t�^�͂��炩���ߋ��t�����z����߂��鐧�x�ł����AiDeCo���m�苒�o�^�ɕ��ނ���܂��B�܂�A���������Őݒ肵���|������ςݗ��āA�����̔N�����`������d�g�݂ł��BiDeco�ł͖����̊|���������猈�肵�A���Z�@�ւ�I����A�I���������Z�@�ւ����鏤�i����^�p���I�����܂��B�܂�����ߒ��ł́A�ꎞ����N���A�܂��͕��p���Ď����@��I���ł��܂��B

�E�^�p������Z�@�ցi��s�A�،���Ёj

�E�^�p���鏤�i

�E�����̊|�����z(�Œ�5,000�~�`����z�͂��̂ق��̔N�����x�����ɍ��킹��)�@���ڂ�����iDeCo�̎d�g�݇B

�E�|�����̊z�i���o�̈ꎞ�X�g�b�v�A�|�����̕ύX�j

�E�����@�@���ڂ�����iDeCo�̎d�g�݇C

�����A�@�^�p���i�́u�����M���v�Ɓu���{�m�ۏ��i�v��2��

�����̊|�����͌�������������Ƃ���A���̌�M����s�Ɉڂ���܂��B�M����s�͂����̎������ꎞ�I�ɕۊǂ��A���̌�A�����҂��w�肵�����Z���i�̍w���葱�����s���܂��B�������āA�M����s��ʂ��Ď��������ꂼ��̏��i�ɔz�������d�g�݂ƂȂ��Ă��܂��B

iDeCo�őI���\�ȏ��i�ɂ́A�u�����M���v�Ɓu���{�m�ۏ��i�v��2������܂��B���҂ł��郊�^�[���̑傫����A���{����̃��X�N�̒��x�͈قȂ���̂́A�����̏��i�́A���Z�@�ւ��j�����ꍇ�ɔ����A�N�����Y�������郊�X�N��h���d�g�݂�������Ă��܂��B

�����{�m�ی^���i�̗������M��

�����M���́A�l�̓����Ƃ���W�߂�ꂽ��������Ƃ��܂Ƃ߂ē����E�^�p����d�g�݂ł��B���̍ہA�̔���ЁA�^�p��ЁA�����ЂȂǂ������̉�Ђ��ւ���ĉ^�p����܂����A�N�����Y�͕��ʊǗ�����A�����̉�Ђ̓|�Y���X�N����藣����đS�z�ۑS����܂��B�������A�^�p�����͕�U����܂���B�܂��A���i�ϓ����i�ł��邽�߁A�u���{�m�ۏ��i�v�Ɣ�ׂđ傫�ȃ��^�[�������҂ł������ŁA���{����̃��X�N���l�����K�v�ł��B

�����{�m�ۏ��i

���{�m�ۏ��i�́A�����Ƃ��Č��{���m�ۂ��ꂽ�^�p���i�ł���A��������悹����܂����A���҂���郊�^�[���͔�r�I���������̂ƂȂ�܂��B�u����a���v��u�����ی����i�v����\�I�Ȍ��{�m�ۏ��i�ł��B

���{�m�ی^���i�̗�

�E����a��

��s���j�����ꍇ�ɂ̓y�C�I�t�̑ΏۂƂȂ�A���{��1,000���~�܂łƂ��̗����܂ł��a���ی쐧�x�ɂ���Ď���܂��B�������A���̕ی�Ώۂ͈�s�ɂ�1,000���~�܂ł̌��{�����ł���A�m�苒�o�N���P�̂̊z�ł͂Ȃ��A������s�̑��̎x�X�ɑ���������Z���ꂽ��ł�1,000���~�ƂȂ�܂��B

�E�����ی����i

�����ی��_��ҕی쐧�x�̑ΏۂƂȂ�A�ӔC��������90���܂ł��⏞����܂��B�ӔC�������́A�����x�����\��̕ی����⋋�t���̂��߂ɐςݗ��Ă鎑���ł���A���i�Ɏx�������|�����Ƃ͈�v���܂���B

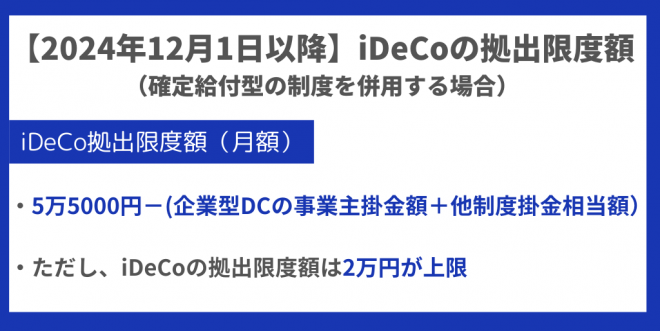

iDeCo�̓����B�@�|�����͌�5,000�~����A����z�͂ق��̔N�������ňقȂ�

iDeCo�̉������i�҂Ɗ|�����̏�����z�ɂ��ẮA�ȉ��̕\�̒ʂ�ł��B�܂��AiDeCo�ł͌��X�̐ϗ����������z�́A�ꗥ��5,000�~�ƌ��܂��Ă��܂��B����30�N1������́A�N1��ȏ㎩���őI���ɂ܂Ƃ߂ċ��o�i�N�P�ʋ��o�j���邱�Ƃ��\�ɂȂ�܂����B

|

�����N���̋敪 |

�����Ώێ� |

�����ΏۊO |

���X�̊|��������z |

|

��1����ی��� |

�E���{�ɏZ��20�Έȏ�60�Ζ����̎��c�ƎҁA�t���[�����X�A�w���Ȃ� |

�E�_�ƎҔN���̔�ی��ҁE�����N���̕ی����[�t�̖Ə��ҁi�ꕔ�Ə����܂ށj�A��������Q��b�N���҂͉����\ |

6.8���~�^�� |

|

��2����ی��� |

65�Ζ����̌����N���ی��̉����ҁi��Ј���������Ȃǁj |

�Ζ���Ŋ�ƌ^�m�苒�o�N���ɉ������A�K���i��1�j�Ōl�^�����������F�߂��Ă��Ȃ��l |

��ƔN�����Ȃ���Ј��@2.3���~�^�� |

|

��3����ی��� |

20�Έȏ�60�Ζ����̌����N���ی������҂̔�}�{�z��ҁi��Ј��̔z��҂Ȃǁj |

�[�[ |

2.3���~�^�� |

��1����ی����ł��鎩�c�Ǝ҂Ȃǂ̕��ɂƂ��āA���I�N���͍����N���݂̂ł���A�����N���ی��ɉ��������Ј���������Ɣ�r���āA�N�����t�z�����Ȃ��Ȃ�\��������܂��B���̂��߁AiDeCo�ł͌��X�̏���z��6.8���~�܂łƑ��߂ɐݒ肳��Ă��܂��B�������A��1����ی��҂��C�ӂʼn����ł���u�����N������v��A�����N���̕t���ی��������Z������ł̌��x�z�ƂȂ�܂��B

�܂��A�����N���̑�2����ی����ɊY������ꍇ�AiDeCo�̊|��������z��1.2���~�`2.3���~�ł��B�Ȃ��A�y2024�N12��1���z����͊m�苋�t�^�̑����x�p����ꍇ�AiDeCo�̋��o���x�z��1��2000�~����2���~�Ɉ����グ���܂��i���������܂ށj�B�������A���̏ꍇ���e���̊�ƌ^�c�b�̎��Ǝ�|���z�Ɗm�苋�t�^���Ƃ̑����x�|�������z�i�������̏ꍇ�͋��ϊ|�������z�j�ƍ��Z�����ۂ�5��5000�~���邱�Ƃ͂ł��܂���B

�����C�@�͌���60�Έȍ~�A���@�́u�N���v���u�ꎞ���v�A�������͕��p����I��

iDeCo��3�̃����b�g

�����b�g�@�@���߂�قǐߐłł���A3�̗D���Ő�

�i 1 �j �����̐ςݗ��Ď��F �|�����i���o���j�̑S�z�������ōT��

�i 2 �j �^�p���F �^�p���ďo�����v�i�^�p�v�j����ې�

�i 3 �j��莞�F ���I�N�����T���ƑސE�����T��

�����̊|�����ɏ���͂�����̂́A�S�z�������T������܂��B���N�̔N��������m��\���Őŋ����߂��Ă���̂ŁA�Ōy���̌��ʂƂ��Ă��傫���B

�i 2 �j�^�p��

�ʏ�̓����M���ȂǓ������i���^�p����ꍇ�A���v�ɂ�20.315��(�����ŁA�������ʏ����ŁA�Z����)���ېł���܂����A�m�苒�o�N���ʼn^�p����ƁA�^�p�v�S�z����ېłōē�������܂��B

�i 3 �j��莞

�u�ꎞ���v�Ƃ��Ĉꊇ�ł̎���I�ꍇ�́u�ސE�����v�����ƂȂ�A�ސE�����T�����K�p����܂��B�u�N���v�Ƃ��Ď��ꍇ�ɂ́A���I�N�����T�����K�p�ƂȂ�܂��B���ɁA�ސE�������炤���Ƃ̂Ȃ����c�Ǝ҂́A��莞�̑ސE�����T�����t���Ŏg����̂ŁA�S�z��ېłŎ���\���������ł��傤�B

�m�苒�o�N���͘V�㎑�Y��ςݗ��Ă�قǂɐߐŌ��ʂ����܂�A�����ǂ����Y�`�����ł���̂ł��B

�����b�g�A�@�]�E���E���Ă��A���Y�́g�����^�сh���\��

�Ԍ����L���������Ƃ��A�]�E�E���E�����ۂɂ��ڊ��̎葱������邱�ƂŁA���Y�̎����^�сi�|�[�^�r���e�B�[�j���ł���悤�ɂȂ����_�������b�g�̈�ł��B

����ɂ���ē]�E�E���E�ɂ���āu��ƌ^�m�苒�o�N���v�𑱂����Ȃ��Ȃ��Ă��AiDeCo�ֈڊ��i���܂Őςݗ��ĂĂ������Y���A�ʂ̊m�苒�o�N���̐��x�Ɉڂ����Ɓj���邱�Ƃŋ��o�𑱂��邱�Ƃ��\�ł����A���ɁAiDeCo����m�苋�t�^��ƔN���Ɉڊ����邱�Ƃ��ł���悤�ɂȂ�܂����B�ٗp�̌n�����l�����A�]�E��������O�ƂȂ�������ɂ��K�����鐧�x�ƂȂ��Ă��܂��B

�i 1 �j��ƌ^�m�苒�o�N���@���@iDeCo�i�l�^�m�苒�o�N���j�ւ̈ڊ�

�E�������ւ̓]�E

�E���E������Ǝ�w�i��v�j

�E��ƌ^�m�苒�o�N���͂Ȃ����A�ق��̊�ƔN���i�m�苋�t��ƔN��������N������j�������Ђ֓]�E

�y2017�N�ȑO�z�@

�l�^�m�苒�o�ɉ����ł��Ȃ����߁A�����Ŋ|�����̋��o���r�₦�Ă��܂��Ă����B�^�p�͂ł�����̂̒lj��̋��o�͂ł����A�萔���݂̂������ꑱ����Ƃ������Ԃ��������Ă����B

�y2017�N�ȍ~�z

���Y��iDeCo�Ɉڊ��ł���悤�ɂȂ�A�ςݗ��Ă𑱂�����悤�ɂȂ����B

�i 2 �j�m�苒�o�N���@���@�m�苋�t��ƔN���ւ̈ڊ�

��Ƃ̋K��ɂ���Ă��قȂ邪�A�l�^�m�苒�o�N���̎��Y�́A�m�苋�t��ƔN���ł���A��ƌ^�m�苒�o�N���ł���A��ƔN���Ɉ����p�����Ƃ��ł���B

�����b�g�B�@������̂Ƃ����A�����������̑ΏۊO

iDeCo���n�߂�O�ɒm���Ă����������ӓ_

���ӓ_�@�@�r����ł��Ȃ�

�������A�N��1�x�A���z�E���z�͉\�ł��̂ŁA�|�����̋��o���ꂵ���Ȃ����ꍇ�ɂ��ꎞ�I�ɋ��o���X�g�b�v���邱�Ƃ��ł��܂��B���̏ꍇ�ɂ́A�u�����Ҏ��i�r���́v�̓͂��o���K�v�ƂȂ�܂��B

���ӓ_�A�@�萔����������

�萔���́A�u�����E�ڊ����v�u�|�����[�t���i�����j�v�u���t��莞�i�N�����̏ꍇ�A�����j�v�̑傫��3���ݒ肳��܂��B���̂ق��A�K��ɒ�߂��Ă�����x�z���ċ��o�����ꍇ�ȂǂɁA�������o���ꂽ�|���������z�������҂֕Ԃ��ۂɂ��u�ҕt���萔���v���������Ă��܂��B

�萔���̋��z����e�͋��Z�@�ւɂ���ĈقȂ��̂ŁA�^�p���i��I�ԍۂɂ͎萔���ɂ����ڂ���̂��ǂ��ł��傤�B

�����̘V�㎑���̂��߂�iDeCo�����p���悤

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A���N�u�l�b�g�،������L���O�v�\���Ă��܂��B����萔����戵���i���A���̓c�[���̎g���₷���Ȃǂ��܂��܂Ȏ��_�̃����L���O���m�F�ł��܂��̂ŁA�l�b�g�،���Ђ�I�ԍۂ̎Q�l�ɂ��Ă��������B

�ďC���s��Y��Y

�����Җڐ��̎��R�ȃg�[�N���������B�������炩�Ŗ����ȍu�`�́A�S���ɑ����̃t�@��������B�O���[�o���t�@�C�i���V�����X�N�[���Z���BCFP(R)�B1���t�@�C�i���V�����E�v�����j���O�Z�\�m�i���Y�v��ċƖ��j�B���{FP�������B���{FP�w�����B1969�N���܂�B�O���[�r�X�o�c��w�@�C���iMBA/�o�c�w�C�m�j�B���{��FP�̐��҂Ƃ��Ď��Y�^�p�̌[�ւɏ]���B�\�t�g�o���N�O���[�v���n�݂��������T�C�o�[��w�ŋ��ڂ�����ق��A���Z�@�ւ̐E����ڋq�ɑ���u�`��u�����s���B�u���{�o�ϐV���v�u���o���F���^�X�v�u�����V���v�u���m�o�ρv�u�T���_�C�������h�v�Ȃǂւ̌��e���M�E�R�����g�̂ق��A���W�I���o�Ȃǂ̃��f�B�A�o���������B��Ȓ����Ɂw�����ŗ��v���o���Ă���l�������厖�ɂ��Ă���45�̋����x�i���{�o�ϐV���o�Łj������B

�O���[�o���t�@�C�i���V�����X�N�[���iGFS�j�����T�C�g �i�O���T�C�g�j

�̌��ōu�� �i�O���T�C�g�j