確定申告書の書き方と必要書類

※今回の特集内で紹介している情報やデータは2013年12月現在のものです。変更される場合もありますので、ご注意ください。

申告書の書き方とは? 使う用紙は「申告書B」

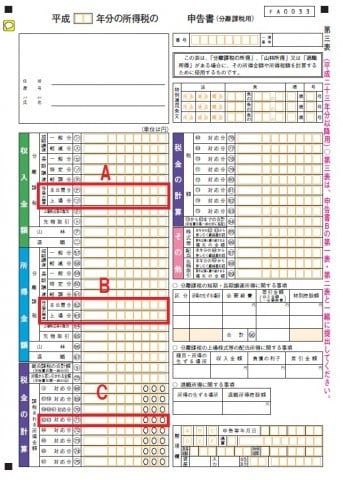

国税庁ホームページ内にある「確定申告書等作成コーナー」を利用すると、「どの紙に何を書いて……」と迷うことなく簡単に作成できるので初心者にオススメなのだが、記入事項の理解を少し深めるために「申告書第三表(画像1)」を見てみよう。

B:「所得金額(分類課税・株式等の譲渡)」とは、収入金額から株式の購入費、委託手数料などの必要経費を除いた金額のこと。

C:「課税される所得金額」とは、B「所得金額(分類課税・株式等の譲渡)」で算出した金額のこと。

これらを間違いなく記入し、ネット証券各社から送られる取引の詳細が記された「取引明細」とともに提出しよう。

また特集『確定申告|譲渡損失の繰越控除』で解説した損失申告用の「申告書第四表」については、「損益の通算」「翌年以後に繰り越す損失額」などを計算して記入するという作業が必要になる。これも国税庁ホームページ内「確定申告書等作成コーナー」のガイドに従って必要事項を記入すれば、問題なく作成することができる。たとえ損失が出てしまっても、今後利益が出たときのために、きちんと準備をしておきたい。

ほかにも一般口座で取り引きをしている場合は、各証券会社が発行する取引報告書などをもとに「株式等に係る譲渡所得等の金額の計算明細書」を作成するなど、損失の有無や口座によって準備する申告書が異なるので注意が必要だ。

株式売買に関する確定申告時の必要書類 〜「特別口座」と「一般口座」の違い

※△:確定申告をする場合は提出が必要(申告をするかどうかは各自で選択可)