車両保険で高齢者も安心!保険料を抑える方法と補償選び

特に、加害者となるケースも増加傾向にあり、万が一に備えた自動車保険の補償内容を見直す必要性が高まっています。

この記事では、高齢者が加入する自動車保険の補償内容を確認しておくべき理由と、保険料をできるだけ安く抑えるためのポイントについて詳しく解説します。

ご家族に高齢ドライバーがいる方や、免許返納を検討中の方もぜひ参考にしてください。

![]() 目次

目次

監修者トータルマネーコンサルタント/新井 智美

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。

高齢ドライバーの事故リスクと車両保険の重要性

全国的に交通事故の発生件数は、2004年をピークに減少傾向にあり、2022年にはそのピーク時と比べて3分の1以下にまで減少しました。

一方で、高齢ドライバーによる事故の割合は年々増加しており、死亡事故全体に占める割合も拡大し続けています。

東京都の交通人身事故データによると、事故当事者の約19.8%が65歳以上の高齢者であり、死者数も57人と高い水準を示しています。

このことから、高齢者の事故は発生率だけでなく重篤度の高さにも注意が必要です。

特に注目すべきは、高齢ドライバーに多く見られる「単独事故」の割合です。

65歳以上のドライバーによる事故では、分離帯や信号機、標識などに衝突する「工作物衝突事故」が約24.4%を占めています。

また、車が道路外に飛び出す「路外逸脱事故」についても、65歳未満が約4%に対し、65歳以上では約15.2%と、明らかに高い傾向にあります。

これらの単独事故では相手方が存在しないため、自身の車の修理費用は車両保険でカバーするしかありません。

そのため、特に高齢のドライバーにとっては、万が一に備えて車両保険へ加入しておくことが重要な対策といえるでしょう。

参考:

警視庁|都内の交通人身事故発生状況(令和6年)

警視庁|防ごう!高齢者の交通事故!

加害者および被害者となる両方のケースを想定する

加入している自動車保険の補償内容が不十分なままだと、万が一、事故の加害者になった際に保険でカバーしきれない賠償責任が発生する可能性があり、家族にも経済的な負担が及ぶおそれがあります。

また、高齢者自身が被害者になった場合でも、どこまで補償されるのかを事前に把握しておくことが重要です。

そのため、高齢の家族が加入している自動車保険の補償範囲について、家族全員で内容を確認しておくことをおすすめします。

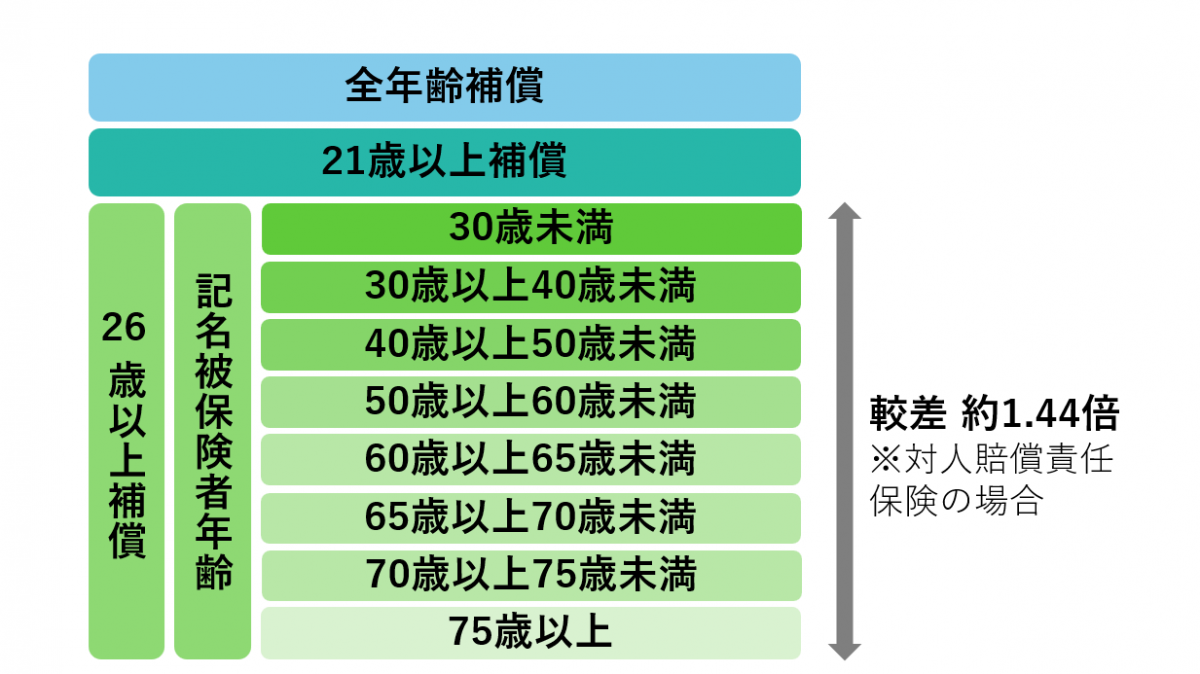

高齢者の自動車保険料が高くなる仕組み

出典:損害保険料率算出機構|自動車保険の概況 2024年度(2023年度統計)

自動車保険では、「運転者の年齢条件」と「記名被保険者の年齢条件」という2つの年齢区分によって保険料が決まります。

「運転者の年齢条件」は「全年齢補償」「21歳以上」「26歳以上」「30歳以上」などに分かれており、若年層の事故リスクの高さを反映し、年齢が上がるほど保険料が安くなる仕組みです。

一方、「記名被保険者の年齢条件」では、30歳以上の区分がさらに細分化されます。

具体的には、「30歳未満」「30歳以上40歳未満」「40歳以上50歳未満」「50歳以上60歳未満」「60歳以上65歳未満」「65歳以上70歳未満」「70歳以上75歳未満」「75歳以上」に分かれています。

近年、高齢ドライバーによる事故の増加が問題視されており、60歳以上の年齢層では保険料が高めに設定されています。

特に70歳を超えると事故リスクが一段と高まるため、その分保険料にも反映される仕組みとなっています。

対物補償は無制限、特約もプラス

このような運転操作のミスは、衝突によって他人に重傷を負わせたり死亡させたりするリスクがあるほか、店舗や建物などに多額の損害を与える可能性もあります。

そのため、高齢ドライバーが加入する自動車保険では、「対人賠償保険」や「対物賠償保険」の保険金額を無制限に設定しておくことをおすすめします。

また、事故相手の車の修理費用が時価額を超えるケースに備えて、「対物超過修理費用特約※」を付帯するのも有効です。

対物補償を無制限に設定していても、補償の範囲はあくまで時価までとなるため、修理費用の全額がカバーされない場合があります。

このようなときに「対物超過修理費用特約」を付けておけば、相手車両の修理費用が時価を超えた分も含めて保険でカバーすることが可能です。

万が一、自分に過失がある事故で「相手の修理代をすべて補償したい」と考えた場合にも安心できる補償となります。

※保険会社によって名称は異なる

「人身傷害補償」と「弁護士費用特約」が必要な理由

この補償を付帯しておくことで、過失の有無にかかわらず入院・通院などの治療費がカバーされます。

さらに、歩行中など乗車中以外の自動車事故に遭った場合でも補償されるかどうかも確認しておきたいポイントです。

高齢者は加齢により判断力が低下する傾向があるため、歩行中の交通事故にも巻き込まれやすくなります。

例えば、横断歩道を渡っている途中で信号が赤に変わってしまう、あるいは左右から来る車への注意が不十分で、道路を安全に渡れないといった状況が想定されます。

自動車保険には通常「示談交渉サービス」が付帯されていますが、このサービスは過失がある事故(損害賠償を伴うケース)のみが対象で、被害者となった場合には適用されません。

そのため、被害者として事故に巻き込まれるリスクが高い高齢者には、弁護士が無料で交渉を代行してくれる「弁護士費用特約」を付けておくと安心です。

トラブル時に備えて、こうした特約も含めて補償内容を見直しておくことが大切です。

高齢者におすすめの車両保険の選び方

70歳以上の方は単独事故のリスクが高まるため、幅広い事故に対応できる「一般タイプの車両保険」への加入をおすすめします。

また、75歳以上になると、アクセルやブレーキの操作ミスなどによる事故が増加傾向にあるため、車両保険への加入は必須といえるでしょう。

さらに、80歳以上の方の場合は、車の時価と保険料のバランスを十分に考慮して慎重に検討することが大切です。

車の登録から10年程度が経過している場合、車両の時価が下がっているため、車両保険の保険金額では修理費用をまかなえないことがあります。

このようなケースでは、保険料を抑えつつ必要な補償を確保できる「エコノミータイプ」を選ぶ方法や、免責金額を設定して保険料を軽減する方法が効果的です。

一方で、高価な車や比較的新しい車に乗っている高齢者の方は、「一般タイプの車両保険」に加入しておくことで、万が一の際にも安心感を得られます。

高齢ドライバーの自動車保険料を抑える5つの方法

高齢ドライバーの自動車保険料を抑える5つの方法

走行距離を見直す

まずは、車検証や整備記録、オドメーターの数値などから、年間走行距離を正確に把握する必要があります。

退職後は通勤がなくなり、近所への買い物や病院への通院が中心となるため、走行距離は大幅に減る傾向があります。

保険会社の走行距離区分は、一般的に以下のように分かれており、走行距離が少ないほど保険料は安くなります。

●3,000km以下

●3,001km〜5,000km

●5,001km〜7,000km

●7,001km〜10,000km

●10,001km〜15,000km

●15,001km以上

特に70代以降で長距離運転を控えるようになった方にとっては、走行距離の見直しによる保険料削減効果が大きく、年間で数万円の節約が期待できます。

運転者の範囲と年齢条件を最適化する

「本人限定」>「夫婦限定」>「家族限定」の順に割引率が高く、本人限定では約7〜12%、夫婦限定では約5〜8%の保険料削減が期待できます。

子供の独立や結婚によって家族構成が変わった場合は、見直しの絶好のタイミングです。

たとえば、「家族限定」から「夫婦限定」に変更することで保険料を抑えることができますが、限定範囲外の方が運転した場合には補償対象外となるため、注意が必要です。

また、夫婦間で年齢差がある場合は、より若い方を記名被保険者にすることで保険料を抑えられる可能性があります。

ただし、等級の引き継ぎや主たる使用者との整合性を考慮して、慎重に判断することが重要です。

車両保険の免責金額と補償範囲を最適化する

軽微な事故の修理費を自己負担できる範囲であれば、免責金額を設けることで大幅な保険料節約が可能です。

車両保険には「一般型」と「エコノミー型」があり、「エコノミー型」を選ぶと保険料を約30〜40%抑えられます。

ただし、「エコノミー型」は当て逃げや自損事故が補償対象外となるため、注意が必要です。

高齢ドライバーは単独事故のリスクが高いため、基本的には「一般型の車両保険」をおすすめします。

また、車両の時価が100万円以下で、修理費を自己負担できるだけの貯蓄がある場合は、車両保険の加入を見送るという選択肢もあります。

一方で、修理費の負担が難しい場合には、加入を検討すると安心です。

特に10年以上経過した車両については、保険料と補償内容のバランスを慎重に見極めることが大切です。

通販型自動車保険と代理店型を比較する

さらに、インターネットで契約手続きを行うことで、1万円前後の割引が適用される場合もあります。

これは、通販型では店舗運営や人件費などのコストがかからないためです。

通販型の最大のメリットは、やはり保険料の安さです。

ただし、事故が発生した際には、保険会社とのやり取りを自分で行う必要があります。

一方、代理店型は保険料がやや高めですが、事故時には代理店の担当者がサポートしてくれるという安心感があります。

そのため、インターネットや電話での手続きに慣れているか、また事故発生時にご自身で対応できるかを考慮しながら、自分に合ったタイプの保険を選ぶことが大切です。

高齢ドライバー向け割引・特典を活用する

さらに、70歳以上の方でゴールド免許をお持ちの場合、「ゴールド免許割引」と併用することで、より大きな割引を受けることが可能です。

また、一部の保険会社では、75歳以上の方を対象にした「高齢者安全運転割引」を提供している場合もあります。

そのほか、高齢者講習の受講に応じた割引制度や、先進安全装置を搭載した車両に適用される「ASV割引(先進安全自動車割引)」なども利用できます。

さらに、火災保険とのセット契約によって、自動車保険の保険料が割引される仕組みもあります。

持ち家にお住まいの高齢者の方であれば、火災保険と自動車保険を同じ保険会社で契約することで、年間数千円から1万円以上の保険料を節約できるケースもあります。

これらの割引制度を組み合わせて活用することで、より大きな保険料の削減効果が期待できます。

高齢者ドライバーの自動車保険料相場

年間保険料 | 割合 |

2万円未満 | 2.5% |

2万円〜3万円未満 | 5.9% |

3万円〜4万円未満 | 11.0% |

4万円〜5万円未満 | 9.9% |

5万円〜6万円未満 | 10.3% |

6万円〜7万円未満 | 9.9% |

7万円〜8万円未満 | 8.2% |

8万円〜9万円未満 | 6.4% |

9万円〜10万円未満 | 5.2% |

10万円〜15万円未満 | 12.8% |

15万円以上 | 4.8% |

また、同じ年齢であっても、保険会社によって保険料に差が出るのは、各社の保険料の算出方法や、蓄積している事故データ、提供しているサービス内容が異なるためです。

例えば、通販型と代理店型では、中間コストの有無によって保険料に大きな違いが生まれるケースもあります。

高齢者が自動車保険を選ぶ際には、単に保険料の安さだけでなく、事故対応の質やサポート体制を重視することが重要です。

一括見積もりサイトを活用することで、複数社の保険料や補償内容を効率的に比較でき、年間で数万円の節約につながる可能性もあります。

家族で考える高齢ドライバーの自動車保険

子供が代理で手続きを行う場合には、保険会社への事前連絡が必要となり、あわせて委任状の準備も求められるケースがあります。

また、家族間で車の貸し借りをする際には、運転者限定特約の設定に注意が必要です。

たとえば、「本人限定」や「夫婦限定」に設定している場合、他の家族が運転して事故を起こした場合には補償対象外となる可能性があります。

定期的に家族が運転するのであれば、「家族限定」への変更を検討することが望ましいです。

確認しておくべき主な保険内容としては、以下の項目が挙げられます。

・運転者の範囲設定(本人限定・夫婦限定・家族限定など)

・年間走行距離

・使用目的(通勤・日常・業務など)

・人身傷害保険や弁護士費用特約の付帯状況

・車両保険の補償範囲と免責金額

高齢ドライバーに最適な車両保険を選ぼう

次に、「人身傷害保険」や「弁護士費用特約」を付帯し、さらに保険料を削減するために走行距離や運転者限定特約を見直すことが重要です。

保険料と補償内容のバランスを考慮した最適な選択肢として、70歳以上の方には「一般タイプ」の車両保険を基本とし、免責金額を5万円から10万円に設定することで、保険料を抑える方法が良いでしょう。

一方、80歳以上で車両の価値が低い場合には、「エコノミータイプ」の車両保険を検討することも選択肢の一つです。

また、通販型と代理店型の保険の比較や、各種割引制度の活用により、年間で数万円の保険料を削減できる可能性もあります。

オリコンの自動車保険ランキングなどを参考にしながら、満足度の高い保険会社から見積もりを取得し、最適な車両保険を選択してみてください。

監修者トータルマネーコンサルタント/新井 智美

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。

現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,000本を超える。

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

公式サイト:https://marron-financial.com/