�����́g�����h�́A�m��\���ŐߐŁI�@�u���v�ʎZ�v�̎d�g�݂����

�ڎ��F

���ߐőd�v�ȗ��R�@���p�v�ɂ�20.315�����ېł�

�����v�ʎZ�Ƃ́H�@�m��\���ő�����A�ŋ����y���ł��鐧�x

�����v�ʎZ�̑Ώۂ́H�@�m���Ă�������3�̊�{���[��

�@�@�����łƑ��v�ʎZ�̎d�g��

�@�@���[���@ ���n�v�E�z�����E���z���̏������ڂ́H �������ڂ��قȂ��Ă����v�ʎZ�͉\

�@�@���[���A ���Z���i�̂Ȃ��ł��A���v�ʎZ�ł���g�ݍ��킹������

�@�@���[���B�@�z�����╪�z���́A�u�\�������ېŁv�ő��v�ʎZ�̑Ώۂ�

���y�P�[�X�ŏЉ�z���v�ʎZ�Ɓu�J�z�T���v�̊��p��

�����v�ʎZ�̕��@�@�����Ōv�Z���K�v�ȃP�[�X�A�����Ōv�Z�����P�[�X�Ƃ́H

�@�@�u��������̓�������v�Ȃ�A�����I�ɑ��v�ʎZ�����

�@�@�����ő��v�ʎZ���K�v��2�̃P�[�X

���u�]��ł������ł͋N���ʁv�@���v�ʎZ�����p���ē������y������

���ߐőd�v�ȗ��R�@���p�v�ɂ�20.315�����ېł�

�����v�ʎZ�Ƃ́H�@�m��\���ő�����A�ŋ����y���ł��鐧�x

�����v�ʎZ�̑Ώۂ́H�@�m���Ă�������3�̊�{���[��

�@�@�����łƑ��v�ʎZ�̎d�g��

�@�@���[���@ ���n�v�E�z�����E���z���̏������ڂ́H �������ڂ��قȂ��Ă����v�ʎZ�͉\

�@�@���[���A ���Z���i�̂Ȃ��ł��A���v�ʎZ�ł���g�ݍ��킹������

�@�@���[���B�@�z�����╪�z���́A�u�\�������ېŁv�ő��v�ʎZ�̑Ώۂ�

���y�P�[�X�ŏЉ�z���v�ʎZ�Ɓu�J�z�T���v�̊��p��

�����v�ʎZ�̕��@�@�����Ōv�Z���K�v�ȃP�[�X�A�����Ōv�Z�����P�[�X�Ƃ́H

�@�@�u��������̓�������v�Ȃ�A�����I�ɑ��v�ʎZ�����

�@�@�����ő��v�ʎZ���K�v��2�̃P�[�X

���u�]��ł������ł͋N���ʁv�@���v�ʎZ�����p���ē������y������

�ߐőd�v�ȗ��R�@���p�v�ɂ�20.315�����ېł�

���p�v�@�~�@20.315�� ���ېŊz

10���~�@�~20.315�� ��2��315�~

10���~�@�~20.315�� ��2��315�~

iDeCo�i�C�f�R�j�̃����b�g�E�f�����b�g�ɂ��ẮA���L�̋L�����������������B

iDeCo�i�C�f�R�j�̃����b�g�E�f�����b�g�́H�ߐŌ��ʂ�O����

iDeCo�i�C�f�R�j�̃����b�g�E�f�����b�g�́H�ߐŌ��ʂ�O����

���v�ʎZ�Ƃ́H�@�m��\���ő�����A�ŋ����y���ł��鐧�x

�������A��N�i���̔N�̂P���P������12��31���܂Łj�̎������̒��ŁA�ׂ����o���������Ƒ������o������������ʎZ���邱�ƂŎx�����ŋ������Ȃ����A�ꍇ�ɂ���Ă͕������ŋ������߂��i������A�ҕt�Ƃ����j���Ƃ��ł���B������u���v�ʎZ�v�Ƃ����A�����̕��������v�����k���A�ŋ����y���A�������̓[���ɂł���d�g�݂��B

�܂��A���v�ʎZ���Ă��ʎZ����Ȃ����������ɂ́A�u���n�����J�z�T���v�Ƃ����T�����x���K�p�����B����ɂ���ė��N�ȍ~3�N�ɂ킽���đ������J��z�����ĒʎZ���邱�Ƃ��ł���B

���v�ʎZ�̑Ώۂ́H�@�m���Ă�������3�̊�{���[��

���̑O�Ɂc�����łƑ��v�ʎZ�̎d�g��

���v�ʎZ�́A���v���v�Z���đ������������ꍇ�ɁA�������瑹���i�Ԏ��j�����T�����邱�ƁB�T���ΏۂƂȂ邱�ƂŁA�ېŏ��������Ȃ��Ȃ邱�Ƃŏ����ł�}�����邱�ƂƂȂ�B

���v�ʎZ�̑ΏۂƂȂ鏊���́A����4�̍��ڂɕ�������B

�@�@�s���Y����

�A�@���Ə���

�B�@���n����

�C�@�R�я���

�A�@���Ə���

�B�@���n����

�C�@�R�я���

������4�̏����́A��{�I�ɂ͑��̏����Ƒ��v�ʎZ���\�����A�������̗�O������B���ɁA��ꊔ�����̏��n�����ɂ��ẮA���̏����Ƃ̒ʎZ�͂ł��Ȃ��̂Œ��ӂ��K�v���B

���[���@�@���n�v�E�z�����E���z���̏������ڂ́H �������ڂ��قȂ��Ă����v�ʎZ�͉\

�ΏۂƂȂ閼�� | �����̍��� |

��ꊔ�����i��ꊔ���A�����M���A�d�s�e�A�q�d�h�s�j�̏��n�v | ���n���� |

��ꊔ�����i��ꊔ���A�����M���A�d�s�e�A�q�d�h�s�j�̔z�����E���z�� | �z������ |

���ЍE���Ѝ��M�̏��n�v | ���n���� |

���ЍE���Ѝ��M�̕��z�� | ���q���� |

���[���A�@���Z���i�̂Ȃ��ł��A���v�ʎZ�ł���g�ݍ��킹������

���v�ʎZ�̑ΏۂƂȂ���Z���i

�O���[�v�@�@��ꊔ���E������Ѝ�

�u��ꊔ�����v�@��ꊔ���A���������M���A�O������

�u���v�@

�u�O��MMF�i�}�l�[�}�[�P�b�g�t�@���h�j�v

�u������Ѝv�@�Ȃ�

�O���[�v�A�@�f���o�e�B�u����i�敨����j

�uFX�i�O���ב֏؋�������j�v

�u���o225�敨�v�Ȃǐ敨����@�Ȃ�

�O���[�v�@�@��ꊔ���E������Ѝ�

�u��ꊔ�����v�@��ꊔ���A���������M���A�O������

�u���v�@

�u�O��MMF�i�}�l�[�}�[�P�b�g�t�@���h�j�v

�u������Ѝv�@�Ȃ�

�O���[�v�A�@�f���o�e�B�u����i�敨����j

�uFX�i�O���ב֏؋�������j�v

�u���o225�敨�v�Ȃǐ敨����@�Ȃ�

�O���[�v�@�u��ꊔ���E������Ѝ��v�ɂ��ẮA�]������A�u��ꊔ���v�A�u���������M���v�A�u�O�������v�Ȃǂ��܂܂��u��ꊔ�����v�͒ʎZ���\�������B�����ɉ����āA2016�N����͍����O�́u���v��u�O��MMF�i�}�l�[�}�[�P�b�g�t�@���h�j�v�Ȃǂ́u������Ѝ��v���ʎZ�ł���悤�ɂȂ�A�Ώۏ��i���啝�ɑ������B

�Ȃ��A�uFX�i�O���ב֏؋�������j�v��u���o225�敨�v�Ƃ������敨����i�O���[�v�A�j�́u�G�����v�ɕ��ނ���邽�߁A�����Ⓤ���M�����i�O���[�v�@�j�Ƃ��킹�Ă̑��v�ʎZ�ł��Ȃ��̂Œ��ӂ��悤�B

���[���B�@�z�����╪�z���́A�u�\�������ېŁv�ő��v�ʎZ�̑Ώۂ�

�ʏ�A�z�����╪�z���A���q���u�����ېŁv�Ȃ̂ŁA���Ƃ��ɂ͂��łɌ����ʼnېŋ��̎x�������������Ă���B�Ƃ��낪�A�u�\�������ېŁv��I��Ŋm��\�����邱�ƂŁA��ꊔ�����ɂ�������n�����Ƒ��v�ʎZ���\�ɂȂ�̂��B

�u�����ېŁv�Ƃ́A���^�����Ȃǂ̂ق��̏����ƍ��v�����A�������ĐŊz���v�Z���鐧�x�̂��ƁB�R�я����A�y�n���z�⊔���̏��n���������ΏۂƂȂ�B���ł��A��莞�Ɍ���������u�����ېŁv�ƁA�m��\���ɂ���Ĕ[�ł�����u�\�������ېŁv������B

�y�P�[�X�ŏЉ�z���v�ʎZ�Ɓu�J�z�T���v�̊��p��

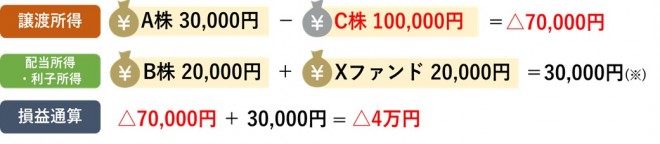

�܂��A1�N�ԂɎ��������s����������1�̏ꍇ�B�Ⴆ�A�����������A���̏��n�v�i���p�v�j��3���~�AB���̔z������2���~�AX�t�@���h�i�����M���j�̕��z���Ƃ���1���~�̗��v������ŁAC���̏��n�����i���p�ɂ��Ԏ��j��10���~�������Ƃ���B�Ȃ�A�EB�EC�͂��������ꊔ���AX�͌��劔�������M���Ƃ���B

�葱���̌��ʁA�������ꂽ9,188�~�̏����ł��S�z�ҕt����A�Z����3,000�~�����N�x�̏Z���ł���T������A�T������Ȃ����͊ҕt�����B�Ȃ��A���̍ۂɏZ���łɂ��Ă̎葱���͕s�v���B

���v�ʎZ�̕��@�@�����Ōv�Z���K�v�ȃP�[�X�A�����Ōv�Z�����P�[�X�Ƃ́H

�u��������̓�������v�Ȃ�A�����I�ɑ��v�ʎZ�����

���́u��������̓�������v�Ȃ�A����������̑��v�ʎZ�������ő�s���Ă�����B�ʓ|�Ȏ葱�����K�v�Ȃ��A�����ƂɂƂ��Ĉ�Ԏ�y�Ȍ����Ƃ����邾�낤�B�܂��A�z�����╪�z���ɂ��Ă��u��������̓�������v�ł���A�����ő��v�ʎZ���Ă����B

�l�b�g�،��̊m��\���ɂ��ẮA���L�̋L�����������������B

�l�b�g�،��̊m��\���́u�����̎�ށv�Ɓu����v���|�C���g

�l�b�g�،��̊m��\���́u�����̎�ށv�Ɓu����v���|�C���g

�����ő��v�ʎZ���K�v��2�̃P�[�X

�@ �����̏،���ЂŌ������J�݂��Ď��������s���Ă���ꍇ

�A 1�̌����ł��A�u�����Ȃ��̓�������v��u��ʌ����v�ł̎�����

�A 1�̌����ł��A�u�����Ȃ��̓�������v��u��ʌ����v�ł̎�����

�@

�Ⴆ�A2�̏،���Ђ̌����Ŏ�����������A����̏،���Ђł͗��v���o�����A��������̏،���Ђł͑������o���Ă��܂����ꍇ�ȂǁA���v�ʎZ���邽�߂ɂ͌����̎�ނɂ�����炸�m��\�������Ȃ�������Ȃ��Ƃ������Ƃ��B�z�����Ȃǂ��猹�����ꂽ�ŋ������߂����Ƃ��ł���̂ŁA���n����������������Y�ꂸ�ɍs�����B

�l�b�g�،��̕��������J�݂ɂ��ẮA���L�̋L�����������������B

�l�b�g�،��̌����͕����J�݂���ׂ��H�g�������ė��v�𑝂₷���@

�l�b�g�،��̌����͕����J�݂���ׂ��H�g�������ė��v�𑝂₷���@

�u�]��ł������ł͋N���ʁv�@���v�ʎZ�����p���ē������y������

���̋L���̊ďC�ҁF�s��Y��Y

�O���[�o���t�@�C�i���V�����X�N�[���Z���BCFP(R)�B1���t�@�C�i���V�����E�v�����j���O�Z�\�m�i���Y�v��ċƖ��j�B���{FP�������B���{FP�w�����B1969�N���܂�B�O���[�r�X�o�c��w�@�C���iMBA/�o�c�w�C�m�j�B���{��FP�̐��҂Ƃ��Ď��Y�^�p�̌[�ւɏ]���B�\�t�g�o���N�O���[�v���n�݂��������T�C�o�[��w�ŋ��ڂ�����ق��A���Z�@�ւ̐E����ڋq�ɑ���u�`��u�����s���B�u���{�o�ϐV���v�u���o���F���^�X�v�u�����V���v�u���m�o�ρv�u�T���_�C�������h�v�Ȃǂւ̌��e���M�E�R�����g�̂ق��A���W�I���o�Ȃǂ̃��f�B�A�o���������B��Ȓ����Ɂw�����ŗ��v���o���Ă���l�������厖�ɂ��Ă���45�̋����x�i���{�o�ϐV���o�Łj������B

�O���[�o���t�@�C�i���V�����X�N�[���iGFS�j�����T�C�g�i�O���T�C�g�j

�̌��ōu���i�O���T�C�g�j