運転者限定特約とは?保険料が安くなる仕組みと設定の方法

今回は、自動車保険の運転者限定特約の内容や設定の方法などについて解説します。

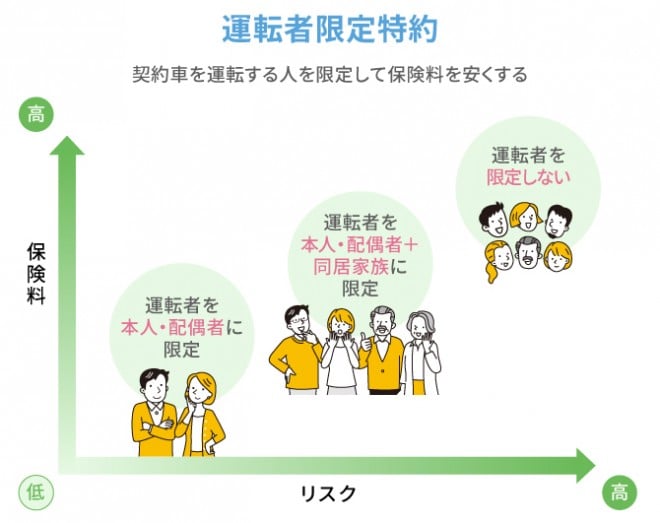

運転者限定特約は保険料を割引する特約

運転者限定特約の区分

■運転者限定特約の区分

区分 | 補償対象 |

運転者限定なし | 記名被保険者や家族はもちろん、別居の親族や友人、知人など誰が契約車を運転しても補償される |

家族限定 | 記名被保険者とその配偶者、同居の家族、別居の未婚の子 |

本人・配偶者限定 | 記名被保険者とその配偶者 |

本人限定 | 記名被保険者のみ |

二世帯住宅に居住している場合、「同居」の判断は保険会社によって分かれるため、契約前に確認しておきましょう。

運転者限定特約の割引率

■運転者限定特約の割引率

区分 | 割引率 |

運転者限定なし | 0 |

家族限定 | 約1% |

本人・配偶者限定 | 約6〜7% |

本人限定 | 約7〜8% |

ただし、割引率を高くするために無理に補償範囲を狭めると、万が一範囲外の人が事故を起こしたときに補償されません。主に契約車を運転する人が誰なのか、しっかり考えた上で設定しましょう。

なお、自動車保険の保険料は、運転者限定特約の他に「年齢条件」の設定でも抑えられる場合があります。設定の仕方で割引率が変わりますから、保険料を節約したい場合は、運転者限定特約だけでなく年齢条件についてもよく考えてみてください。

年齢条件については、以下の記事をご覧ください。

こちらの記事もおすすめ

自動車保険の年齢条件とは?保険料を抑えるために知っておきたいこと

自動車保険の年齢条件とは?保険料を抑えるために知っておきたいこと

運転者限定特約を本人限定にした車を他人が運転する場合

一日自動車保険に加入する

ただし、運転者本人やその配偶者が所有している車を運転する場合は、1日単位の自動車保険には加入ができません。また、レンタカーやシェアカー、一部の外国メーカーの車やスポーツカーなども、一日単位の自動車保険では対象外とされることが多いので、加入前に確認してください。

こちらの記事もおすすめ

1日から加入できる! 自動車保険における短期契約の方法と特徴

1日から加入できる! 自動車保険における短期契約の方法と特徴

一時的に運転者限定特約を外す

解除した場合は差額を支払うことになりますが、再度運転者限定特約を設定することで、支払った保険料が戻ってくる場合もあります。

他車運転特約を付帯する

ただし、他車運転特約の「他車」とは、記名保険者やその配偶者や同居親族の所有車、常時使用している車は対象外なことに注意してください。また、他車運転特約で自分の自動車保険を利用した場合、事故の内容によっては自分の等級が翌年以降下がります。

こちらの記事もおすすめ

他車運転特約とは?適用される保険や補償対象について

他車運転特約とは?適用される保険や補償対象について

運転者限定特約を利用して保険料を抑えよう

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 オリコン顧客満足度ランキング」を発表しています。特約や割引のような、商品内容の充実さでのランキングを確認することもできるため、ぜひ保険会社選びの参考にしてください。