新車特約とは?車両保険との違いや注意点について解説

新車を購入したのに事故で全損などということになれば、ローンを払い終えていなかったり、新たに車を購入しなければならなかったりなど、出費はかなり大きくなるでしょう。そういった場合に利用できるのが新車特約です。

ただし、補償には制限もあり、車両保険の加入時に新車特約が必要かどうか悩む人もいるでしょう。今回は、自動車保険の新車特約とはどのようなものなのか、車両保険との違いや注意点などについてご紹介します。

![]() 目次

目次

自動車保険の新車特約

新車特約で補償されるのは、あくまで新たな車の購入費用です。例えば、車が全損して新車特約の保険金が300万円であっても、買い替えた車が200万円であれば、受け取れるのは200万円です。差額の100万円は全損した車のローンの残債にあてるといったことはできない点に注意してください。

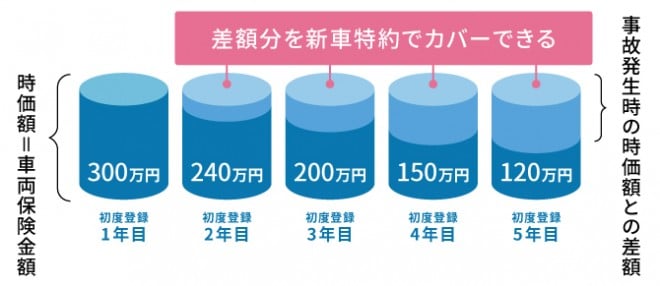

車両保険と新車特約の違い

しかし、新車特約を付帯していれば、車両保険の保険金に加えて、新車購入時の価格と事故当時の時価額の差額が補償されるため、車の買い替え費用相当が受け取れます。

新車特約で補償されるのは、車両本体価格のほか、付属品や消費税などの費用です。保険会社によっては保険料や税金などにあたる費用も補償される場合があるようです。

>>新車に車両保険をつけたほうがいい?メリットや加入時のポイント

新車特約の注意点

加入できる時期は限定的

また、中には加入の期間を1年や6年などに設定している保険会社もあります。加入期間によって支払う保険料は大きく変わってきますから、付帯する前に期間について確認しておきましょう。

適用条件がある

また、修理費用が新車価格相当の50%を上回ったり、修理費用が車両保険の保険金を超えたりした場合でも、エンジンやシャーシなど車の構造部分に影響がなく、内外装などが壊れただけでは対象にならない場合が多いようです。

利用すると3等級ダウン

車両保険の補償対象になる事故のみ

下記のように、エコノミー型の車両保険に加入している場合は、自損事故や自転車との接触などでは補償されず、新車特約も利用できません。

車両保険の補償範囲の違い

補償内容 | 一般車両型 | エコノミー型 |

車やバイクとの事故(相手が判明している) | ○ | ○ |

飛来物・落下物との接触、窓ガラスへの損害 | ○ | ○ |

盗難 | ○ | ○ |

いたずら・落書き | ○ | ○ |

火災・爆発 | ○ | ○ |

台風・洪水・竜巻・高潮 | ○ | ○ |

雹(ひょう)・霰(あられ) | ○ | × |

自損事故(電柱・建物などとの衝突・接触) | ○ | × |

自転車との接触 | ○ | × |

当て逃げ | ○ | × |

転覆・墜落 | ○ | × |

地震・噴火・津波 | × | × |

なお、車両保険では、盗難で損害を被った場合は保険金が支払われますが、新車特約では盗難による損害は補償対象外とされることに注意が必要です。

車両保険については、下記の記事をご覧ください。

新車特約の付帯を考えるポイント

ローンを組んで車を購入した

新車特約があれば、全損しても新車価格と同等の保険金が支払われるため、ローンが残っていても新たに車を購入しやすくなります。

価格が高い車を購入した

新車特約は必要性を考えて検討しよう

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 オリコン顧客満足度ランキング」を発表しています。特約や割引のような、商品内容の充実さでのランキングを確認することもできるため、ぜひ保険会社選びの参考にしてください。