任意保険とは?自賠責保険との違い、補償内容と選び方を解説

今回は、任意保険の特徴や種類、補償範囲をはじめ、自動車保険の選び方や申込方法についてわかりやすく解説します。任意保険の保険料を抑える方法にもふれていますので、ぜひ参考にしてください。

自分の意思で選べ、必要な保障をプラスできる任意保険

自動車を運転する場合、自賠責保険への加入は法律で義務付けられているため、必ず加入しなければなりません。一方、自動車保険は任意保険とも呼ばれているとおり、加入の有無を自分の意思で決められます。加入する場合も、どの自動車保険を選ぶかを各自で判断できる点が特徴です。

任意保険はなぜ必要?

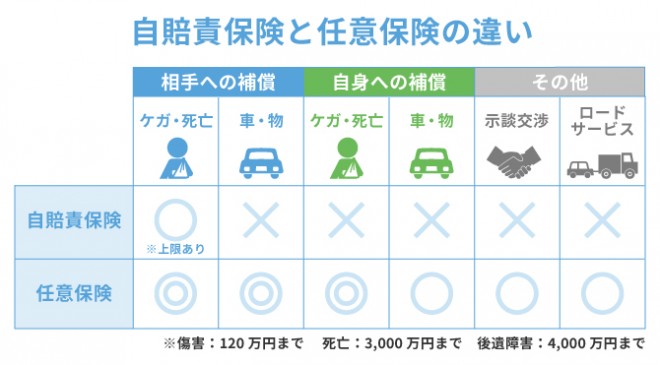

義務である自賠責保険の補償範囲は、自動車事故の被害者を救済することを第一に設計されています。そのため、自賠責保険が補償の対象としているのは事故に遭った相手方の死傷のみです。相手の車両や加害者(自分自身)側のケガ・死亡、車両に対する補償はカバーされません。

万が一、自動車事故を起こしてしまい、相手を死亡させてしまったり、後遺障害が残ったりした場合、自賠責保険ではまかないきれない多額の賠償金が必要になる可能性があります。自賠責保険の補償ではカバーしきれない分を補うために、任意保険に加入しておく必要があるのです。

自賠責保険については、こちらに詳しくまとめています

任意保険の種類と補償範囲

任意保険の種類 | 補償範囲 |

対人賠償保険 | 自動車事故の被害者を死傷させてしまった場合に対する補償。 |

対物賠償保険 | 自動車事故の被害者が損害を被った財産(物)など、法律上の損害賠償責任を負った場合の補償。 |

人身傷害保険 | 自動車事故による運転者自身のケガや後遺障害、死亡に対する補償。 |

搭乗者損害保険 | 自動車事故による運転者と同乗者のケガや死亡に対する補償(補償範囲であれば人身傷害保険とは別に補償される)。 |

自損事故保険 | 相手のいない単独事故や相手に過失のない事故により、運転者や同乗者が死傷した場合の損害を補償。 |

無保険車傷害保険 | 自動車事故を起こした際に相手方の賠償資力が不十分な場合、運転者・同乗者の死亡、後遺障害を補償。 |

車両保険 | 自動車事故により自分自身の車に生じた損害を補償。 |

任意保険の特約の種類

特約の種類 | 特約の内容 |

弁護士費用特約 | 自動車事故の被害者が加害者に対して損害賠償を請求する際、弁護士への相談費用や依頼費用を補うための特約。 |

個人賠償責任特約 | 自分または家族が日常生活で偶然の事故により他人にケガをさせてしまったり、物を破損してしまったりした場合の損害を補償するための特約。 |

他車運転危険補償特約 | 契約車以外を運転している際に起きた事故の損害を補償するための特約。 |

ファミリーバイク特約 | 自分または家族が原付を運転していて他人にケガを負わせてしまった場合に、自動車事故と同じように損害を補償するための特約。 |

運転者限定特約 | 運転者を「被保険者のみ」「被保険者と配偶者のみ」「被保険者と家族のみ」などに限定することで保険料を抑えられる特約。 |

自動車保険の選び方

補償内容

事故の被害者に支払う賠償金をまかなえる補償が必要なのか、自分自身の車両の修理費なども含めて補償してほしいのか、あるいは自動車事故以外も補償されたほうが良いのか、選べる補償は多岐にわたるため、自分が必要とする補償の種類や範囲を明確にしておくことが大切です。

保険料

ただし、万が一のリスクに備えるための任意保険であることから、保険料が安ければ良いというものではありません。補償内容を十分に確認した上で、自分とって必要な補償が得られるか慎重に検討する必要があります。

事故対応・ロードサービスの対応

ロードサービスは、燃料切れやバッテリー上がり、キー閉じ込みといったトラブルの際、さまざまな対応をしてもらえるため、補償があると安心感があるでしょう。

事故時の示談交渉は、サポートの体制が整っていると、事故後の物理的な処理だけでなく、事故による精神的な負担を軽減できる可能性もあります。

任意保険のロードサービスの補償内容

車が走行可能なトラブル

車が走行不能なトラブル

ただし、保険会社や保険の種類によっては、レッカー移動の無料で対応できる距離に上限が設けられている場合があるため注意してください。

また、提携している修理工場の数や対応可能エリアも保険会社によって異なります。ロードサービスを提供していたとしても、自分が住んでいるエリアやよく出掛けるエリアで利用しづらいようでは補償として十分とはいえません。

車が走行不能になるほどの大きなトラブルが発生した場合の対応についても、必ずチェックしておくことをおすすめします。

任意保険の保険料を抑える方法

保険会社によっては、申込手続きをインターネット経由で行った場合や、保険証券や領収証をペーパーレスにした場合に割引が適用されるケースもあります。こうした割引の仕組みを活用することで、任意保険の保険料を抑えるのもひとつの方法です。

自動車保険の申込方法は2種類

ダイレクト型(ネット型・通販型)

また、ウェブサイト上で保険料の簡易見積もりができる場合もあります。条件によって保険料がどう変わるのか確認したいときや、ほかの保険会社で加入した場合と比べたいときに便利です。加入する保険の種類や必要な補償内容がおおよそわかっている人、保険料を抑えたい人には、ダイレクト型(ネット型・通販型)をおすすめします。

代理店型

ただし、代理店型の場合は中間コストなどがあることから、ダイレクト型(ネット型・通販型)と比べて保険料は割高になる傾向があります。加入する保険の種類や必要な補償内容がよくわからないという人、顔の見える相手とやりとりするほうが安心という人には代理店型がおすすめです。

自賠責保険ではカバーしきれない補償は、任意保険で備えよう

オリコンでは、日本最大級の規模で調査を行い、毎年自動車保険ランキングを発表しています。

保険料や事故対応、加入者の年代などさまざまな視点のランキングを確認できますので、保険会社選びの参考にしてください。

【最新年】おすすめの自動車保険 オリコン顧客満足度ランキング・比較